非上場株式の評価は、原則として、類似業種比準方式、純資産価額方式で評価されますが、同族株主以外の株主が取得した株式(少数株主)は配当還元方式で評価をします。

古い会社で株式が分散されている会社の株主が相続や贈与によって使用されることが多いように思います。

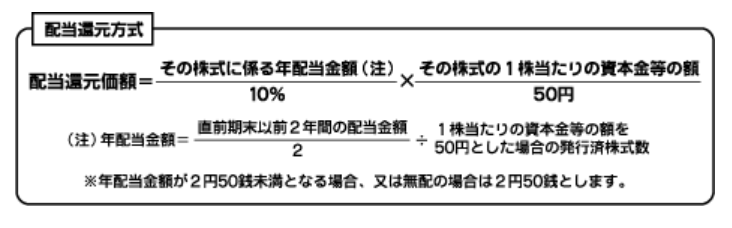

配当還元方式の計算式は以下になります。

これだけだとわかりにくいかと思うので、具体例を以下に記載します。

資本金等の額 5,000万円

発行済み株式数 100,000株(1株当たりの資本金等500円)

前期配当総額 500万円

前々期配当総額 600万円

情報はこれだけあれば計算できます。

これを上記の式に当てはめます。

まず年配当金額を算定します。

年配当金額 (500万円+600万円)÷2÷(5,000万円÷50円)=5.5円

次に、配当還元価額を算定します。

(5.5円÷10%)×(500円÷50円)=550円

この550円が1株当たりの評価額となります。

2,000株持っていたとしたら、2,000株×550円=110万円になるので、2,000株贈与しても贈与税はかからないなということがわかります。

特別配当等の臨時的な配当は計算に含まれませんので、配当還元方式だと高い評価額とはなりにくいです。

少数株主なので、経営権があるわけでもなく、株式を売ることもなかなかできないので、会社が儲かっていても、評価額としては抑えてあげましょうということでしょうか。

上記の資本金等の金額等は、株主宛てに送られてくる事業報告書、決算書に記載されていることが多いです。

送られてこないという方は、1株当たりの配当額に10を乗じれば、だいたいの金額とはなるので、おおまかな算定はできたりします。

配当還元方式での計算に必要なデータは少ないので、税理士でなくても計算できますが、少数株主のみに認められた評価方法ということに注意が必要となります。